一提到无形资产,很多人的感觉无形资产最大的特征就是摸不着、看不见,感觉非常的虚,这个概念的提出首先是由会计学家佩顿于1922年在《会计理论》所提出来的。

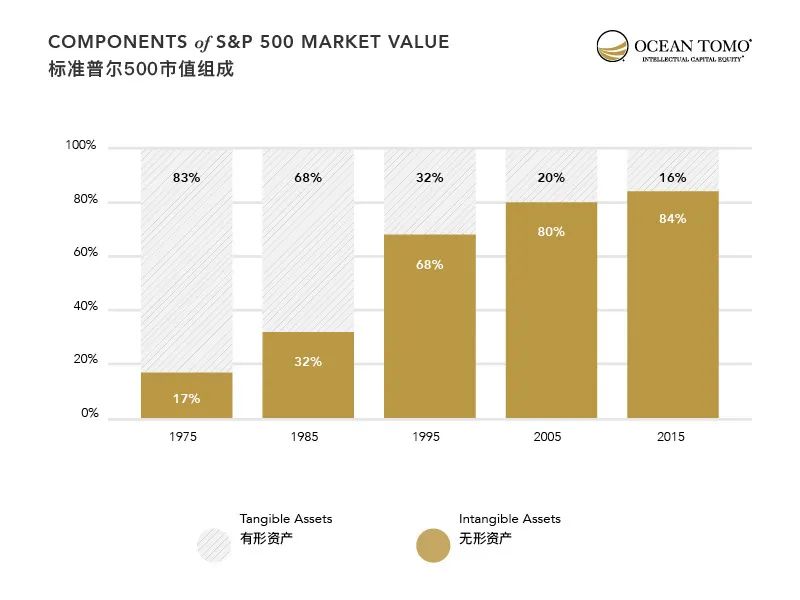

遗憾的是现如今会计学科的“内卷化”,无法通过财务的方法展现出无形资产的巨大价值,以至于在公司战略方面,很少有人将无形资产看做是企业战略的重要方面。“非常虚”,成为人们对无形资产的主要认识,可是现代世界的发展,无形资产是越来越重要了,以至于Kaplan和Norton两位大师指出企业市值75%以上源于传统财务指标无法捕捉的无形的资产。

不去了解,就有被淘汰的危险,这绝不是危言耸听!

商业领域的生产性资料配置发生了巨大的变化,有形资产的传统实物(厂房、设备或存货)逐步沦为辅助、沦为普通的商品,对公司价值和竞争优势的贡献也日渐式微,像我们看到诸如小米、滴滴打车等等企业,它们的发展壮大,更重要的是来源于在无形资产的投入,而在有形资产方面,注入的精力很少。

看到这些统计,我想很多人看了之后都非常吃惊,无形资产的崛起也就是近几十年的事情,而对于我们中国,改革开放是从1978年开始,中国的很多企业最开始也是注重有形资产,可是在我们还没有彻底实现有形资产的强大,无形资产的时代浪潮又同时赶来。

而很多企业家朋友,还是沉迷于传统时代,不明白无形资产的重要价值,注定是要被淘汰的。

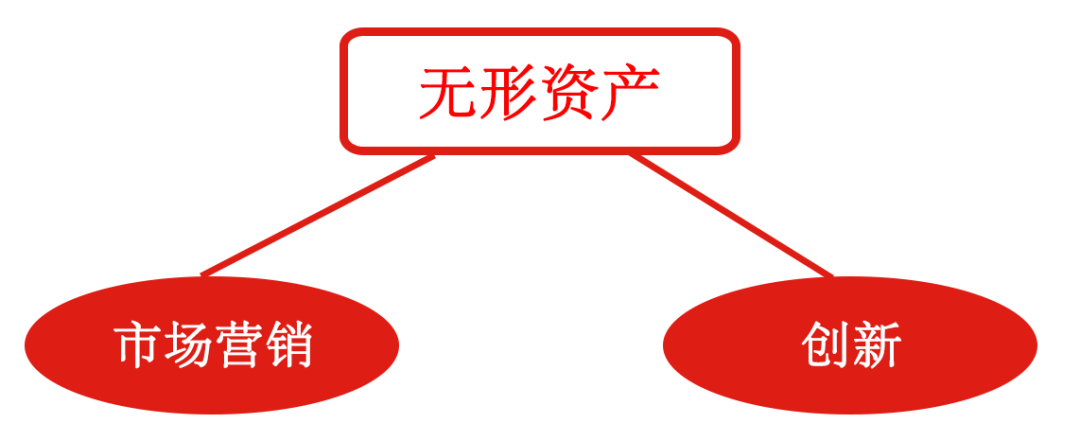

而在这些无形资产中,简单地划分的话,可以划分为市场营销领域和创新领域。

在这里品牌是关于市场营销的,是决定一家企业所创造的商品在市场中的地位,是直接决定为企业创造顾客的。

品牌是企业或品牌主体等一切无形资产总和的全息浓缩,用以识别企业提供给某个或某群消费者的产品或服务,并使之与竞争对手的产品或服务相区别。品牌资产企业重要的资产组成部分,能为企业带来超越有形资产以外的价值。

德鲁克先生在他的著作《管理的实践》中,设定了企业的八大目标,即市场地位、创新、生产力和贡献值、实物与财力资源、利润率、管理者绩效与培养管理者、员工绩效和态度、社会责任。

其中排在首位的便是市场地位,正如德鲁克先生的那句名言“能为企业带来价值的只有营销和创新,剩下的都是在降低成本”。

同样在无形资产中,品牌作为决定企业在市场地位的重要力量,也应当在无形资产中,确定自己的地位。

了无形资产作为一项重要的经济现象,对比于有形资产,所拥有的独特经济属性,主要是:较强的扩展性,成本较易沦为沉没成本、较易产生外溢、在无形资产之间易产生协同性。

在市场营销中,当我们在顾客心智中发掘出一个概念,这个概念就是我们所创造的无形资产,并且我们可以很快就得以复制、批量生产,这就是无形资产的扩展效应。

飞机发动机制造商设计产品只需要设计一款方案,其后便可以此方案批量生产。

王老吉作为凉茶,作为产品来讲,它的有形资产就是凉茶,要是仅仅局限于这个有形资产的话,那么它所创造的价值就是十分有限,但是王老吉在顾客的心智中,找到了“上火”这样的一个概念,这就具备了扩展的效应,进行放大,以至从广东地区卖遍全国。

无形资产投资后,要想出售自己所形成的无形资产,其难度要高于有形资产的成本,经济学家将此类难以回收成本称为“沉没成本”。

茅台的机械设备、厂房、占有土地,非常容易找到出价合理的买家,甚至就有专门的二手市场进行买卖,在这里的费用投入能够比较容易的进行成本变现,可是茅台的无形资产就十分困难,首先就是茅台的品牌价值难以定,即便是最后茅台的品牌可以售卖出去,企业也需要进行专门的协商,并不像有形资产那样方便。

所以这也就看到了,很多企业营销上的花费,不同于在有形资产上的投资,它可以为企业带来销售上变现,但是积淀下的资产却难以变现。

无形资产能够产生极大规模的外溢。当企业铸就了一个品牌,也可以说成就了一个品类,被他人抄袭是轻而易举的事情,很多无形资产都是一些非竞争品。

东阿阿胶对自己的品牌进行了重新的定位,并且对整个阿胶品类也进行了重新的定位。原先的阿胶品类逐渐削弱,生产阿胶的厂家寥寥无几,可是通过东阿阿胶的大力宣传,阿胶的品类已经被普遍认可,可以一旦被市场上认可之后,就会吸引大量的企业生产阿胶,东阿阿胶虽然是要成就自己,但是也会去成就他人。

所以讲,无形资产的外溢效应是不可避免的,妄想独霸一项无形资产,扼杀外溢效应,这只会阻碍无形资产的发展。

无形资产(品牌、研发、新的设计、新的营销策略)之间具有协同效应,无形资产经组合配置之后可形成更好的价值。

翻盘战略定位咨询在服务烈牛半挂车时,正是通过各种无形资产的组合,给顾客提供了更高的价值,在确定了要做“更结实的半挂车”的定位之后,这个“更结实的半挂车”的定位并不是孤零零的,而是要做了很多无形资产的组合,像名字的确定、特制防吃胎悬挂、电泳漆等等技术专利开始协同,而且从中还会诞生出更多的无形资产。

接上前文所讲,无形资产具有扩展性和外溢性,一家企业若是将无形资产占据重要地位,容易催生起领先企业,这些企业坐拥高价值、可扩展的无形资产,并且善于吸纳其他企业的外溢,生产率颇高、利润丰厚,而竞争对手则纷纷败退,无力与之抗衡。

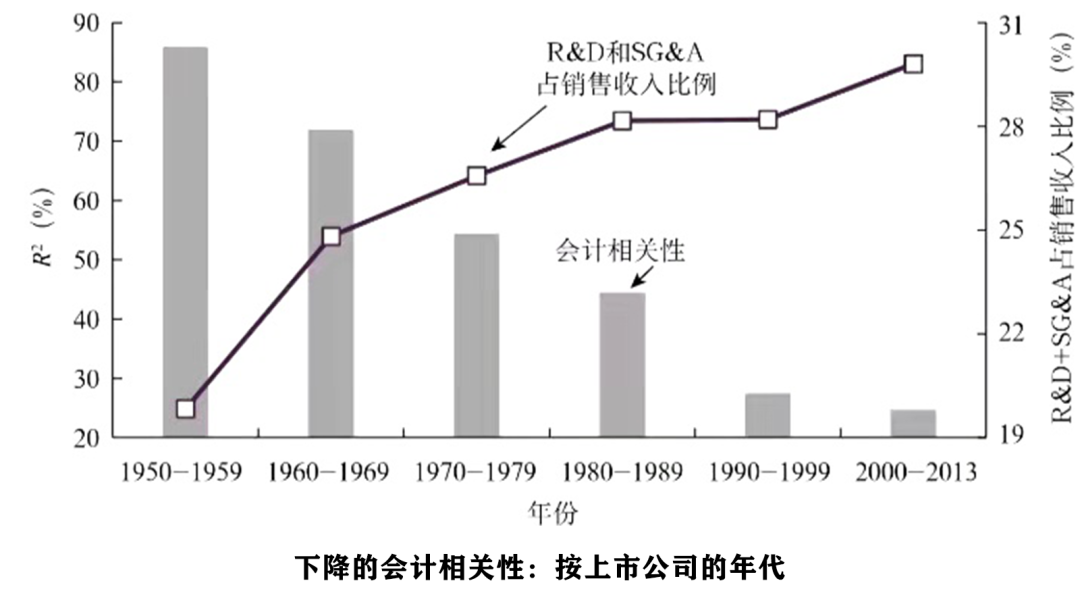

虽然无形资产是由会计学家所提出来的,但是作为资产管理的核心职能——财务,却在无形资产上面展现出一种没落。

在会计专业上讲,内部所创造的无形资产,无论是营销上的投入、技术研发等,都要被计入到当期费用,进入利润表。而相同的无形资产项目,要是从外部购买的(品牌、技术专利等),被视为资本化资产,进入资产负债表,以摊销的方式进入利润表。

而要知道,在进行无形资产投入的时候,往往会进行大量的花费,而且形成的无形资产在未来带来巨大的回报,而傲慢的会计系统却无能为力,这也就是为什么,在对于企业市值的评估中,会计的相关性在逐渐下降。

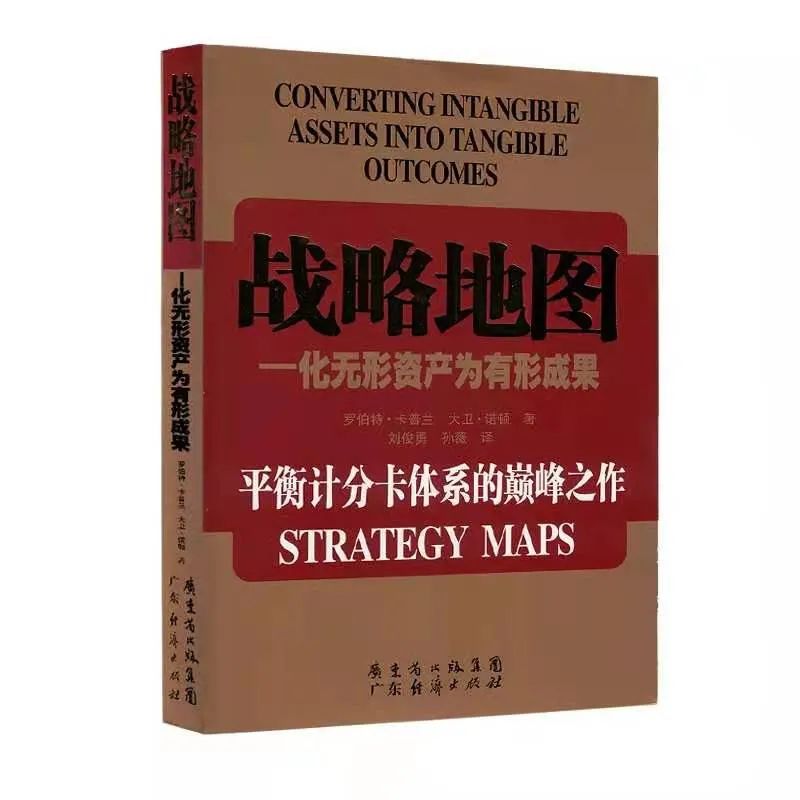

在2004年的时候,美国的卡普兰和诺顿两位大师就出版了《战略地图——化无形资产为有形成果》的著作,用一种极强的逻辑性图式结构,向我们展示将人力资本、信息资本、组织资本三种无形资产,用平衡计分卡的方法,运用财务层面的收入增长战略和生产率提升战略两大财务战略,结合运营管理流程、客户管理流程、创新流程以及法规与社会流程等内部流程,将企业的内部产生的无形资产进行衡量,从而显示成有形的成果,计入到企业中去,对内部所产生的无形资产进行良好的管理。

德鲁克在《成果管理》讲到:“我们经营的是什么,我们经营的应该是什么?这个问题需要不同的分析方法,即从外部看企业。”

所以说对于无形资产这样对企业极为重要的内容,在外部创造无形资产更是对企业成果的创造,关于如何管理企业外部资产。定位理论的建立,就为广大企业家们提供了绝佳的知识工具。

一个企业的品牌,是重中之重的无形资产,一方面它为企业确定了在市场中的地位,并且能够为企业吸引更多的顾客。

外部企业无形资产的是在哪里创造,主要就是在顾客的心智之中,一家企业外部无形资产的价值,就在于在顾客的心智中占据什么样的位置。

如何在顾客心智中创造自己的无形资产,怎样管理和衡量,定位大师阿尔·里斯和杰克·特劳特已经写作了20多本定位书籍,从多个角度来进行论述,我想,通过对位理论的学习,对于外部无形资产的创造和管理,将会有很大的收获。